-min.png)

“VAT 10%” ฝันร้ายที่อาจมาจริง? ส่องแผนรับมือฉบับเจ้าของร้านอาหารรุ่นใหม่!

“เลข 7” ที่เราเห็นในใบกำกับภาษีมาตลอดชีวิต จริง ๆ แล้วมันคือเลข “ชั่วคราว” ที่อยู่มาอย่างยาวนาน แต่ในโครงสร้างภาษีอากรของประเทศไทย ภาษีมูลค่าเพิ่ม (VAT) ถูกกำหนดไว้ตาม ประมวลรัษฎากร มาตรา 80 ที่อัตราร้อยละ 10 อย่างไรก็ตาม คณะรัฐมนตรีได้มีมติออกพระราชกฤษฎีกาลดอัตราภาษีลงเหลือร้อยละ 7 อย่างต่อเนื่อง เพื่อประคับประคองภาวะเศรษฐกิจ กรมสรรพากรออกแถลงว่า ปัจจุบันมีการขยายเวลาการลดอัตราภาษีมูลค่าเพิ่ม เหลือร้อยละ 7 ออกไปถึงวันที่ 30 กันยายน 2569 เราเกิดความคุ้นชินกับเลข 7% มานาน จนเผลอคิดไปว่ามันคืออัตราปกติ ทั้งที่ความจริงเลข 10% ต่างหากที่เป็นอัตราจริงตามกฎหมาย

วันที่ 12 กุมภาพันธ์ 2569 คณะกรรมาธิการการเศรษฐกิจ การเงิน และการคลัง วุฒิสภา โดยคณะอนุกรรมาธิการด้านการคลัง จัดสัมมนาเรื่อง “ภาษีไทย : ถึงเวลาปรับโครงสร้างภาษี เพื่ออนาคตเศรษฐกิจไทย” โดยมี นายกัมพล สุภาแพ่ง ประธานคณะกรรมาธิการ ในการสัมมนามีการเสนอให้รัฐบาลใหม่ทยอยปรับเพิ่มอัตรา VAT จากร้อยละ 7 สู่ร้อยละ 10 โดยเสนอใช้วิธีการ “ทยอยปรับขึ้นปีละ 1% ภายในกรอบระยะเวลา 3 ปี” ซึ่งคาดการณ์ว่าจะสร้างรายได้กลับคืนสู่ภาครัฐได้ถึงปีละ 200,000 ถึง 300,000 ล้านบาท ซึ่งการปรับตัวแบบ “ขั้นบันได” นี้ แม้จะช่วยลดแรงกระแทกได้ในระยะสั้น แต่สำหรับภาคธุรกิจร้านอาหารที่มีความไวต่อราคาสูง นี่คือสัญญาณเตือนให้เริ่มวางแผนโครงสร้างต้นทุนใหม่ตั้งแต่วันนี้

“การเพิ่ม VAT ในต่างประเทศ” จากบทความโดย สำนักงานสภาพัฒนาการเศรษฐกิจ และสังคมแห่งชาติ (สศช.) ระบุว่าหน่วยงานระดับโลกอย่าง ธนาคารโลก (World Bank) ได้ให้ข้อเสนอแนะที่น่าสนใจซึ่งสอดคล้องกับข้อเสนอของ คณะกรรมาธิการวุฒิสภาที่เสนอต่อรัฐบาลว่า หากประเทศไทยต้องการขยับฐานะเข้าสู่ “ประเทศรายได้สูง” การปรับอัตราภาษีมูลค่าเพิ่มกลับสู่ร้อยละ 10 คือกลไกสำคัญที่จะช่วยสร้างเสถียรภาพทางการคลังในระยะยาว

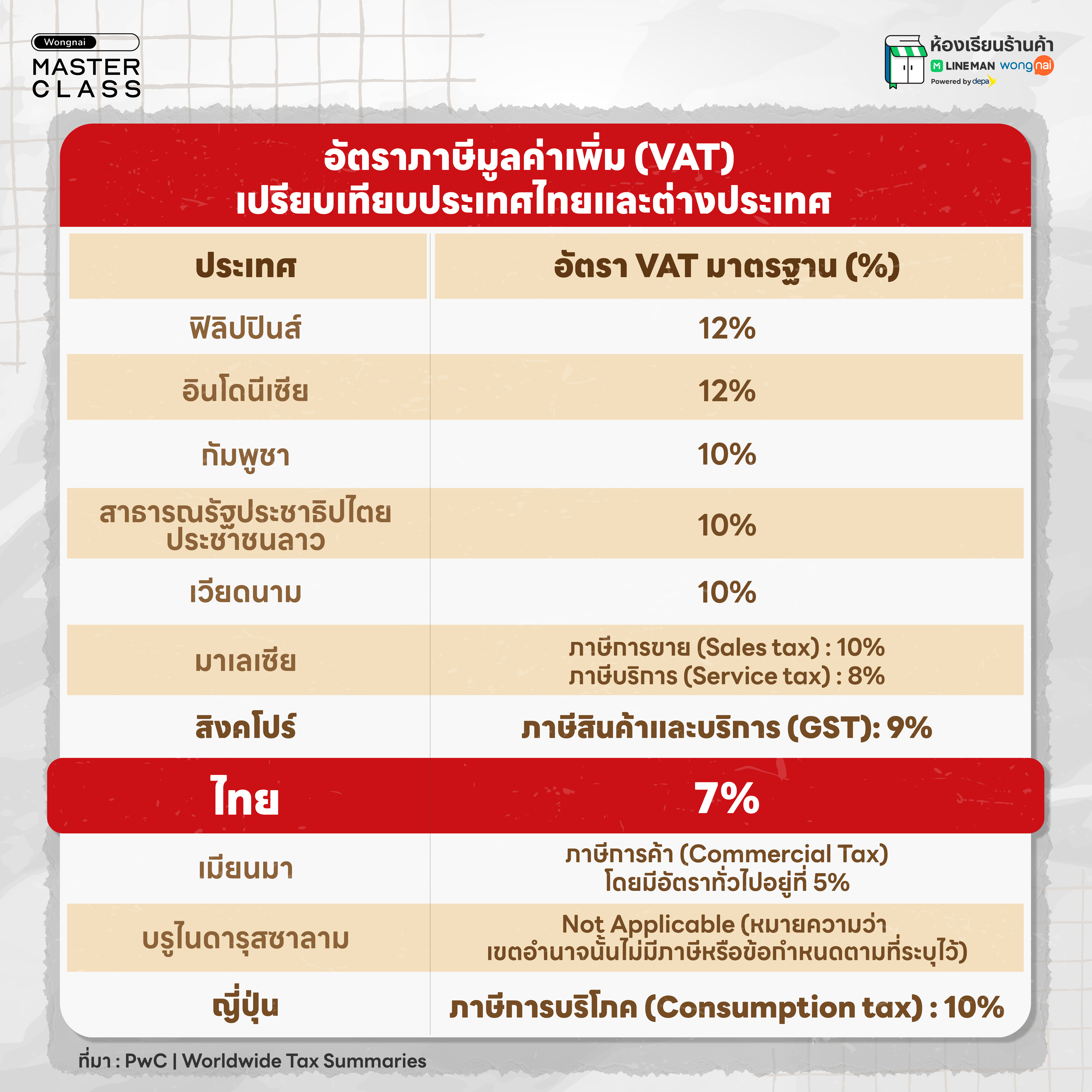

เมื่อกางสถิติเทียบกับเพื่อนบ้าน จะพบว่าเพดานร้อยละ 7 ของบ้านเรานั้น ต่ำเป็นอันดับที่ 6 ของโลก และเมื่อมองไปที่กลุ่ม ASEAN ด้วยกัน จะเห็นข้อมูลที่ชัดเจนขึ้นว่าอัตราภาษีมูลค่าเพิ่มของไทยค่อนข้างต่ำ

หากมองไปที่ประเทศต้นแบบอย่าง “ญี่ปุ่น” จะเห็นภาพการปรับตัวที่คล้ายคลึงกับข้อเสนอของไทยในปัจจุบัน เดิมทีญี่ปุ่นจัดเก็บภาษีการบริโภค (JCT) ในอัตราที่ต่ำมาก่อน แต่มีการวางห่วงโซ่การปรับขึ้นอย่างมีระบบ ในปี 2557 ปรับจากร้อยละ 5 เป็นร้อยละ 8 ต่อมาในปี 2562 ปรับเพิ่มอีกครั้งสู่ร้อยละ 10 ซึ่งเป็นอัตราที่ใช้ในปัจจุบัน

ระบบช่วยเหลือกดปุ่มเดียวจบ สิงคโปร์โดดเด่นเรื่องการลดภาระค่าครองชีพผ่าน “เงินช่วยเหลืออัตโนมัติ” ประชาชนไม่ต้องลงทะเบียนซ้ำซ้อน แต่รัฐจะจ่ายเงินช่วยเหลือเข้าบัญชีทันทีเมื่อมีการปรับขึ้นภาษี เช่น โครงการ GST Voucher ซึ่งช่วยพยุงกำลังซื้อของลูกค้าไว้ ไม่ให้ยอดขายร้านอาหารตกลงอย่างรุนแรง

เปลี่ยนการจ่ายภาษีให้เป็น “ต่อ” ญี่ปุ่นใช้มาตรการกระตุ้นการบริโภคที่หลากหลายเพื่อไม่ให้เศรษฐกิจซบเซา เช่น Cashless Rebate ให้เงินคืน (Cashback) 2-5% เมื่อลูกค้าชำระเงินผ่านช่องทางอิเล็กทรอนิกส์ คือโอกาสทองของร้านที่ใช้ ระบบ POS เพราะจะดึงดูดลูกค้าให้เข้าร้านมากกว่าร้านที่รับเฉพาะเงินสด และ Tax Relief ลดภาษีในหมวดอื่น ๆ เช่น รถยนต์ หรือที่อยู่อาศัย เพื่อเพิ่มเงินในกระเป๋าให้ประชาชนนำมาใช้จ่ายในชีวิตประจำวัน

ทางรอดของ “ธุรกิจขนาดเล็ก” (SME) ในญี่ปุ่น

สำหรับร้านอาหารรายย่อย ญี่ปุ่นมีบทเรียนการเปลี่ยนผ่านที่น่าสนใจเป็นอย่างมาก เช่น มาตรการผ่อนปรน 20% เมื่อเปลี่ยนระบบใบกำกับภาษีใหม่ รัฐผ่อนผันให้ธุรกิจเล็ก ๆ ชำระ VAT เพียง ร้อยละ 20 ของยอดที่ต้องจ่ายจริง เป็นเวลา 3 ปี เพื่อให้ร้านมีเวลาปรับตัว และ E-Invoicing ที่รัฐเร่งพัฒนาระบบใบกำกับภาษีอิเล็กทรอนิกส์ เพื่อช่วยให้ร้านอาหารคำนวณภาษี และขอคืนภาษีซื้อได้อย่างแม่นยำ

สิ่งที่อาจเป็นแรงกระแทกที่รุนแรงกว่าสำหรับผู้ประกอบการรายย่อย คือแนวคิดในการเสนอให้ “ยกเลิกเกณฑ์ยกเว้น VAT รายได้ 1.8 ล้านบาทต่อปี” ซึ่งจะส่งผลให้ร้านอาหารทุกแห่ง ไม่ว่าจะเป็นร้านระดับมิชลิน หรือร้านอาหารริมทาง ต้องตบเท้าเข้าสู่ระบบภาษีถ้วนหน้าอย่างหลีกเลี่ยงไม่ได้

เมื่อถึงจุดวิกฤตที่ร้านอาหารต้องเลือกว่าจะ “ปรับตัว” หรือ “ปิดตัว” ร้านที่บริหารแบบดั้งเดิมโดยไม่มีระบบบัญชีที่ชัดเจนจะพบว่าเงินสดในมือหายไปอย่างรวดเร็วจากการต้องส่งมอบ VAT ให้รัฐทุกเดือน และการถูกตรวจสอบย้อนหลังหากไม่สามารถปรับตัวเข้าสู่ระบบภาษีถ้วนหน้าได้ทันท่วงที

จากเคสญี่ปุ่น และสิงคโปร์ จะเห็นเทรนด์ที่ชัดเจนว่า “สังคมไร้เงินสด” และ “ระบบภาษีดิจิทัล” คือทางรอด หากร้านอาหารเริ่มใช้ ระบบ POS และเข้าระบบ e-Tax ตั้งแต่วันนี้ ร้านจะไม่ใช่แค่ผู้เสียภาษี แต่จะเป็นผู้ที่ได้รับผลประโยชน์สูงสุดจากมาตรการคืนเงิน หรือแต้มต่อต่าง ๆ ที่รัฐอาจออกมาในอนาคต

ศึกษาข้อมูลเพิ่มเติมของ Wongnai POS ครบครันทุกฟีเจอร์ ตอบโจทย์ร้านอาหารทุกรูปแบบ

สนใจลงทะเบียน หรือสอบถามข้อมูลเพิ่มเติมกับผู้เชี่ยวชาญ 👉🏻 คลิกเลย!

สุดท้ายแล้ว VAT 10% ที่มีแนวโน้มว่าจะถูกปรับ อาจจะเป็นเพียง “บททดสอบ” ของคนที่อยู่รอด ไม่ใช่คนที่ขายถูกที่สุด แต่คือคนที่ “บริหารเก่งที่สุด” และ “เข้าใจลูกค้าที่สุด” การปรับ VAT เป็น 10% และการต้องเข้าระบบภาษีถ้วนหน้า อาจจะเป็นยาขมในระยะแรก ธุรกิจที่สามารถบริหารจัดการภาษี และต้นทุนได้อย่างเป็นระบบ จึงไม่เพียงแค่รอดพ้นจากวิกฤต แต่จะกลายเป็นธุรกิจที่มีมูลค่า และเติบโตได้อย่างยั่งยืนในโครงสร้างเศรษฐกิจใหม่

ร่วมเป็นพาร์ทเนอร์ร้านค้ากับ LINE MAN คลิกที่นี่

บทความแนะนำเพิ่มเติม

195 วัน แบงค็อก ทาวเวอร์ 4 ห้องเลขที่ 2411-2412 ชั้น 24

และ ห้องเลขที่ 2501-2514 ชั้น 25

ถนนวิทยุ แขวงลุมพินี เขตปทุมวัน กรุงเทพมหานคร 10330